안녕하세요! 오늘은 아주 반가운 소식을 가져왔습니다. 예비 부모님과 신혼부부들이 애타게 기다리셨을 주제입니다. 바로 2026년 신생아 특례대출에 대해 아주 쉽고 자세하게 알아보겠습니다.

이 명언처럼 온전한 내 집 마련은 우리 모두의 꿈입니다. 하지만 높은 집값과 고금리로 인해 많은 분들이 막막함을 느끼셨을 겁니다. 특히 맞벌이 부부들의 고민이 깊었습니다. 깐깐한 소득 기준 때문에 혜택을 받지 못했기 때문입니다.

이번 글에서는 새롭게 개편된 제도를 살펴봅니다. 2026년 신생아 특례대출 확대 조건과 금리 낮은 은행 비교를 정리했습니다.

이를 통해 이자 부담을 수백만 원 이상 줄일 수 있습니다. 성공적인 내 집 마련을 위한 확실한 해결책과 기대 효과를 요약해 드리겠습니다.

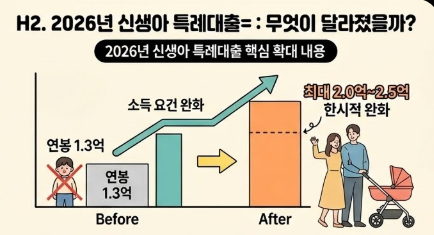

2026년 신생아 특례대출 무엇이 달라졌을까?

우리 블로그의 ‘부의 바이블’ 25주차 커리큘럼에서도 거듭 강조한 내용이 있습니다. 자산 증식의 첫걸음은 정부의 정책 금융을 똑똑하게 활용하는 것입니다.

소득 조건의 획기적인 확대 완화

가장 큰 문제였던 ‘결혼 페널티’가 드디어 해결되었습니다. 과거에는 부부 합산 연봉이 1.3억 원을 초과하면 혜택을 받을 수 없었습니다. 하지만 2026년 신생아 특례대출은 다릅니다. 소득 요건이 최대 2억 원에서 2.5억 원까지 한시적으로 대폭 완화되었습니다. 이제 연봉 1.3억 원 이상의 고소득 맞벌이 부부도 저금리 혜택을 누릴 수 있습니다.

2026년 신생아 특례대출 핵심 대상 및 자산 요건

- 대상 아이: 대출 신청일 기준 2년 내 출산하거나 입양한 가구 (사실혼 포함)

- 구입 자금 (디딤돌): 가구당 순자산 약 5억 1,100만 원 이하, 최대 4~5억 원 한도

- 전세 자금 (버팀목): 가구당 순자산 약 3억 4,500만 원 이하, 최대 2.4~3억 원 한도

- 대상 주택: 매매가 9억 원 이하, 전용 면적 85㎡ 이하 (수도권 밖 읍/면은 100㎡ 이하)

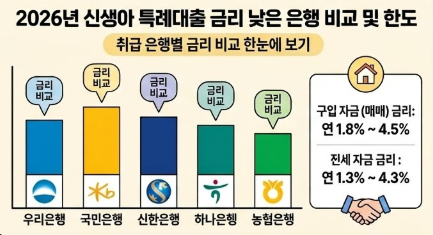

2026년 신생아 특례대출 금리 낮은 은행 비교 및 한도

이 상품은 기본적으로 주택도시기금의 가이드라인을 따릅니다. 하지만 취급하는 은행에 따라 미세한 차이가 있습니다. 모바일 앱 편의성이나 부수적인 우대 조건이 다릅니다.

주요 취급 은행 및 금리 수준 파악하기

2026년 신생아 특례대출을 취급하는 대표적인 곳은 우리, 국민, 신한, 하나, 농협은행 등입니다.

- 구입 자금 (매매) 금리: 연 1.8% ~ 4.5% (소득 구간 및 상환 기간별 차등)

- 전세 자금 금리: 연 1.3% ~ 4.3% (보증금 규모 및 소득별 차등)

나에게 딱 맞는 은행 선택하는 팁

기본 정책 금리는 어느 은행이든 동일합니다. 하지만 본인의 주거래 은행을 선택하는 것이 좋습니다. 급여 이체나 청약 통장 보유에 따른 추가 우대 혜택 확인이 수월하기 때문입니다. 또한 모바일 앱 사용이 익숙하고 편리한 곳을 고르세요. 복잡한 서류 준비의 스트레스를 크게 줄일 수 있습니다.

2026년 신생아 특례대출 실전 활용 예시

이해가 쏙쏙 되도록 구체적인 상황을 예로 들어보겠습니다.

1992년생 동갑내기 맞벌이 부부의 내 집 마련 사례

올해 34살이 된 1992년생 동갑내기 맞벌이 부부를 가정해 봅시다. 두 사람의 합산 연봉이 1.3억 원을 살짝 넘습니다. 이 부부가 얼마 전 예쁜 아이를 출산했습니다. 그리고 6억 원짜리 보금자리를 매수하기 위해 4억 원의 대출이 필요한 상황입니다.

- 과거 (일반 대출 이용 시): 소득 초과로 연 4.5% 일반 금리를 적용받습니다. 연간 이자만 약 1,800만 원이 발생합니다.

- 현재 (2026년 신생아 특례대출 이용 시): 완화된 소득 구간 혜택을 받습니다. 약 3.2% 금리 적용 시 연간 이자는 약 1,280만 원입니다.

단순 계산으로도 1년에 약 520만 원의 이자를 아낄 수 있습니다. 이렇게 아낀 비용으로 새집 베란다에 푹신한 데크타일을 셀프 시공해 주면 어떨까요? 아이가 맨발로 안전하고 따뜻하게 놀 수 있을 것입니다. 경제적으로나 정서적으로 완벽한 선택입니다.

결론: 꼼꼼히 확인하고 지금 바로 준비하세요

지금까지 고소득 맞벌이 부부도 혜택을 받을 수 있는 제도를 알아보았습니다. 2026년 신생아 특례대출의 확대 조건과 금리 낮은 은행 비교를 꼼꼼히 살펴보았습니다. 핵심은 소득 기준이 대폭 완화되었다는 점입니다. 이제 시중 금리의 절반 수준으로 든든하게 대출을 받을 수 있습니다.

글을 읽고 그냥 넘어가시면 안 됩니다! 오늘 바로 주거래 은행 앱에 접속해 보세요. 또는 고객센터에 전화를 걸어 나의 예상 한도와 금리를 직접 조회해 보시길 바랍니다. 행동하는 사람만이 경제적 자유를 앞당깁니다.

2026년신생아특례대출 #신생아특례대출 #신생아특례대출조건 #신생아특례대출금리 #연봉1억3천 #결혼페널티 #디딤돌대출 #버팀목대출 #내집마련 #내집마련성공 #신혼부부대출 #맞벌이부부 #주택담보대출 #아파트매매 #부동산재테크 #재테크그램 #경제적자유 #예비맘소통 #육아소통 #부의바이블 #우파파 #베란다인테리어 #셀프인테리어